富嶺股份IPO:函證能印證的收入僅占六成左右 實際控製人認定存疑

- 六年级作文

- 2025-07-05 08:04:19

- 点击次数:rgt

炒股就看,權威,專業,及時,全麵,助您挖掘潛力主題機會!

出品:新浪財經上市公司研究院

作者:IPO再融資組/鄭權

1月16日,公布了搖號中簽與配售結果,馬上在深交所上市。

曾在美股掛牌的富嶺股份,此次IPO的估值要比在美股的市值高9倍,公司在申報A股IPO期間的業績較美股上市時突飛猛漲,但能夠通過函證確認的收入也就六成左右。此外,公司多家供應商剛剛成立,就與富嶺股份建立了合作關係。

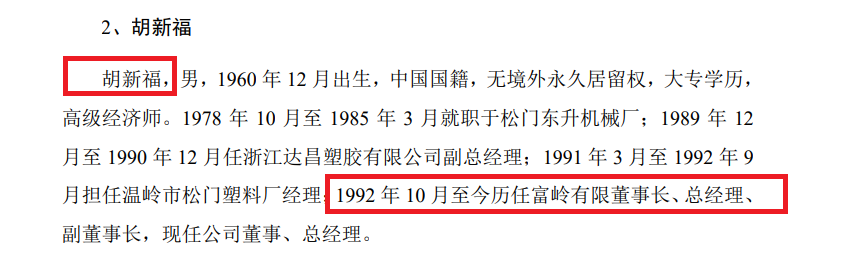

富嶺股份將合計控股85.44%的江桂蘭和胡乾列為共同實際控製人,卻沒有將公司創始人之一、前董事長及法定代表人、現董事兼總經理、江桂蘭的配偶、胡乾的父親胡新福,列為共同實際控製人,與法律規定的“實事求是”原則或不符。

從美股私有化後業績短期翻倍估值增長9倍 多家供應商剛成立就開展巨額交易

招股書顯示,富嶺股份的主營業務是塑料餐飲具及生物降解材料餐飲具製造企業,產品主要是一次性餐飲具,包括刀叉勺、吸管、水杯、打包盒等。

2021-2023年、2024年前三季度,富嶺股份分別實現營業收入14.58億元、21.54億元、18.89億元、17.06億元,同比分別增長36.53%、47.79%、-12.32%、27.71%;分別實現歸母淨利潤1.16億元、2.55億元、2.16億元、1.64億元,同比分別增長50.96%、119.52%、-15.55%、0.46%。

值得關注的是,富嶺股份營收中約有8成來自海外,但巨額海外收入的真實性還難以完全印證。2021-2023年,公司對國外銷售額占主營業務收入的比例分別為81.57%、85.50%、73.76%,其中境外收入主要來自美國。

根據問詢函回複信息,2020年度至2022 年度、2023年上半年,保薦機構和申報會計師通過實地走訪及視頻訪談核查的收入分別為7.42億元、10.53億元、15.98億元、4.91億元,占當期總營收的比例分別為69.66%、72.45%、74.33%、60.84%。同期,通過客戶函證能夠印證(回函相符比例乘以發函比例乘以回函比例)的收入比例為約為55.23% 61.12% 66.52%、 52.48%。

來源:公告

來源:公告約四成的銷售收入不能通過函證確認,富嶺股份的財務真實性幾何?富嶺股份稱,中介機構通過替代程序執行比例為100%,未回函或函證不符的銷售收入不存在異常情況。

富嶺股份曾在美股上市,從美股私有化後轉戰A股IPO。有意思的是,在美股掛牌時,富嶺股份的營收長期在10億元以下,淨利潤長期在1億元以下。2017-2019年,富嶺股份的營收分別為8.31億元、9.52億元、10.54億元,淨利潤分別為0.41億元、0.68億元、1.05億元。

2020年10月,富嶺股份從美股私有化,不久便籌劃在A股IPO。在中介機構輔導完畢後,2023年2月,富嶺股份的IPO申請獲受理。申報前的2022年度,富嶺股份的營收高達21.54億元,淨利潤高達2.55億元,比三年前退市時已經翻倍。

在申報IPO前的兩三年,富嶺股份的業績就實現了翻倍,可謂奇跡。更有意思都是,公司估值比在美股私有化時的估值高出9倍。

此次IPO,富嶺股份計劃公開發行新股數量不超過14,733.00萬股,占發行後總股本的比例不低於25%,募資7.81億元,按照發行價對應的估值約27.7億元。

而2020年10月富嶺股份從美股退市時,公司的估值僅0.4億美元,按照當時的匯率折合人民幣2.7億元。如今,公司淨利潤增長了1倍多,估值卻較退市時增長了9倍。

從美股私有化後業績翻倍,且大部分來自海外客戶,但能通過函證確認的收入僅6成左右,投資者需關注公司業績的真實性。此外,有多家供應商剛成立,富嶺股份就與其開展合作,個別供應商的交易金額還較大。

如富嶺股份2021度第二大、2022年度及2023年度第三大供應商浙江植物源新材料股份有限公司(浙江植物源),成立於2019年11月18日,成立第二年便於富嶺股份合作。2021年,富嶺股份從浙江植物源采購金額為9783.96萬元,接近1億元。2022年和2023年,富嶺股份從浙江植物源的采購金額維持在6000萬元左右。

還有浙江千合石化有限公司(千合石化)、無錫燊燃國際貿易有限公司、HONORS COMMODITY HONG KONG COMPANY LIMITED等供應商,都是在成立當年就與富嶺股份合作,其中千合石化2022年與富嶺股份的交易額超過5000萬元。

實際控製人認定存疑

招股書顯示,富嶺股份實際控製人為江桂蘭和胡乾,合計控製公司發行前85.44%的股份和表決權,處於絕對控股地位,存在實際控製人控製不當的風險。

江桂蘭與胡乾是母子關係,江桂蘭任公司董事長。有意思的是,江桂蘭的配偶、胡乾的父親、公司創始人之一、董事長及法定代表人、現董事兼總經理的胡新福,卻沒有被認定為實際控製人。

來源:招股書

來源:招股書盡管胡新福沒有持有公司股份,但其曾是公司創始人之一,也擔任過公司董事長,並且現在也擔任董事、總經理,對公司的管理有相當的決定權及處理權,尤其是其與兩位實控人都是法律上最近的親屬關係,是否應該認定為實控人之一?

根據《公司法》及《證券期貨法律適用意見第17號》的有關規定,實際控製人的認定有一個兜底原則,即“實事求是”原則,不持股不代表就不能列為實際控製人,主要看其在公司經營決策中發揮的作用。

《證券期貨法律適用意見第17號》還指出了可能被認定為共同控製人的另一種情況,即實際控製人的配偶、直係親屬,如持有公司股份達到百分之五以上或者雖未達到百分之五但是擔任公司董事、高級管理人員並在公司經營決策中發揮重要作用,保薦機構、發行人律師應當說明上述主體是否為共同實際控製人。

胡新福是江桂蘭的配偶、胡乾的父親,還是富嶺股份董事、總經理,是否應該認定為共同實際控製人並不能簡單依據其是否持股超過5%,還應結合實事求是的原則來判斷。

胡新福不僅現在是富嶺股份總經理,其還是公司創始人之一、曾擔任過董事長,法定代表人。因此,胡新福雖未持股但對公司的經營決策產生的作用很大。

實務中,有許多企業根據實事求是的原則將未持股的人員列為公司實際控製人,如美亞柏科招股書披露實際控製人為郭永芳、滕達及劉祥南。其中,滕達是郭永芳之子,郭永芳是滕達之母,滕達擔任發行人董事兼總經理,未持有發行人股份。

又如招股書披露實際控製人為嚴偉立、謝鬆峰、戚韶群及馬恩曦。嚴偉立、謝鬆峰、戚韶群合計持有公司控股股東科泰香港100%股權。馬恩曦是戚韶群之配偶,擔任發行人董事,未持有發行人股份。

富嶺股份的情況與科泰電源、美亞柏科很相似,並且胡新福還是公司創始人之一、曾擔任過董事長、法定代表人,現在還擔任董事、總經理,發揮的作用及影響力都不容小覷。

業內人士指出,實際控製人的核心認定標準,即是否能夠支配、實際支配公司行為。根據上述法律法規,對於實際控製人的釋義保持了較高的一致性,均以“能夠實際支配公司行為”作為核心落腳點,即實際控製人是否能夠將自身意誌轉化為公司意誌、決定公司的各項行為。

本文由爭前恐後網富嶺股份IPO:函證能印證的收入僅占六成左右 實際控製人認定存疑 爭前恐後網的认可,以及对我们原创作品以及文章的青睐,非常欢迎各位朋友分享到个人站长或者朋友圈,但转载请说明文章出处“11月中國服務業PMI 52.5 新增訂單創四個月新低|匯豐中國|PMI|訂單”

热门文章

存款保險基金管理有限責任公司2025年度校園招聘

2025-07-05 07:57

《抖音熱門養號指南》(如何增加粉絲和讓視頻熱門)

2025-07-05 07:10

福建省兩家公司發布召回公告,涉及部分戒指、橡皮擦

2025-07-05 07:01

新店開業宣傳語(網店新店開業宣傳語)

2025-07-05 06:23

保障房與回遷房紮堆,翰熙典居可售商品房僅占2成

2025-07-05 06:22

出境領隊(出境領隊名詞解釋)

2025-07-05 06:18

特斯拉股價邁向2020年以來最大跌幅 華爾街重估銷量預測

2025-07-05 05:59

聽歌app(好用的聽歌app)

2025-07-05 05:49